平成25年度から適用される市民税・都民税税制改正

生命保険料控除の見直しが行われました

税法改正により、生命保険料控除が次のとおり改定され、平成25年度の市民税・都民税(個人住民税)から適用されます。

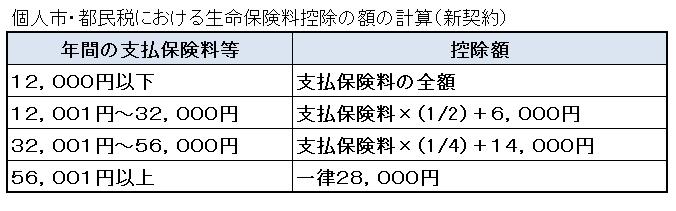

1、 平成24年1月1日以後に締結した保険契約等(以下「新契約」)にかかる控除

- 新契約のうち、介護保障または医療保障を内容とする主契約または特約にかかる支払保険料等について、一般生命保険料控除とは別枠で「介護医療保険料控除」(適用限度額28,000円)が設けられます。

- 新契約にかかる一般生命保険料控除および個人年金保険料控除の適用限度額は、それぞれ28,000円とされます。

- 上記1、2の各保険料控除の控除額の計算は次のとおりとなります。

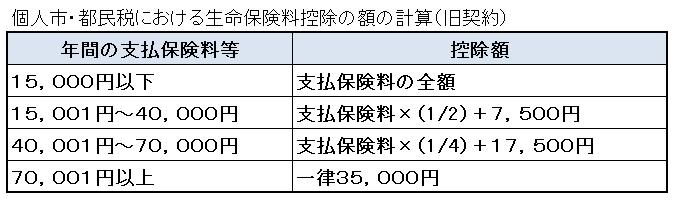

2、平成23年12月31日以前に締結した保険契約等(以下「旧契約」)にかかる控除

旧契約については、従来の一般生命保険料控除、個人年金保険料控除(それぞれ適用限度額は35,000円)が適用されます。

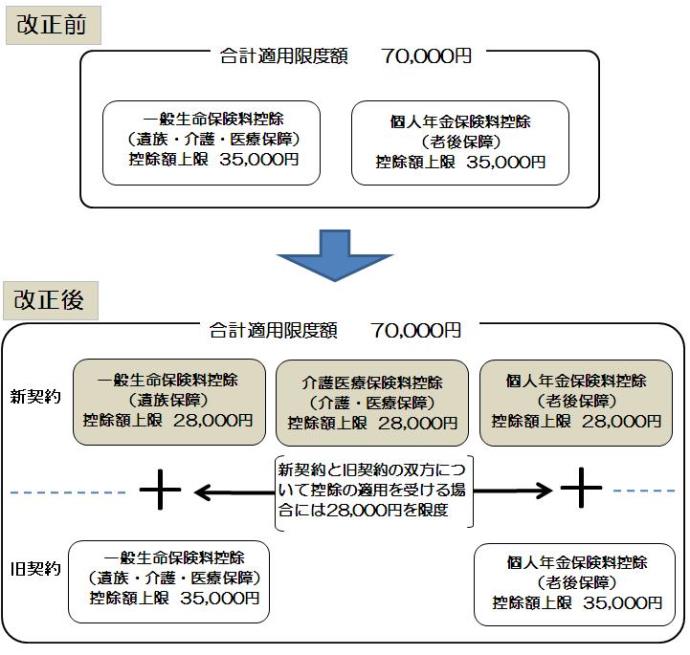

3、新契約と旧契約の双方について保険料控除の適用を受ける場合の控除

新契約と旧契約の双方の支払保険料等について、一般生命保険料控除または個人年金保険料控除の適用を受ける場合には、上記1の2および2に関わらず、一般生命保険料控除または個人年金保険料控除の控除額は、それぞれ次に掲げる金額の合計額(上限28,000円)になります。

- 新契約の支払保険料等について、上記1の3の計算式により計算した金額

- 旧契約の支払保険料等について、従来の計算式により計算した金額

4、合計適用限度額について

新契約のみ、旧契約のみ、新契約と旧契約両方、これらいずれの場合であっても、生命保料控除の合計適用限度額は従来どおり70,000円です。

退職所得にかかる市民税・都民税の見直しが行われました

- 10%の税額控除が廃止されます。

- 退職所得の金額の計算は、収入金額から退職所得控除額を差し引いたのちの金額に2分の1を乗じて得た額とされておりますが、勤続年数が5年以下の法人役員等については、この2分の1を乗じる措置を廃止したうえで計算することになります。

この2分の1を乗じる措置を廃止して計算する役員等とは、法人税法上の役員、国会議員、地方議会議員、国家公務員、地方公務員が対象となります。

※ 1、2共に平成25年1月1日以降に支払われるべき退職手当に適用されます。

このページに関するお問い合わせ

市民部 市民税課

直通電話:庶務係 042-514-8235 市民税係 042-514-8238 市民税係 042-514-8954

代表電話:042-585-1111

ファクス:042-583-4198

〒191-8686

東京都日野市神明1丁目12番地の1 日野市役所2階

市民部市民税課へのお問い合わせは専用フォームをご利用ください。