個人住民税の定額減税について

個人住民税の定額減税

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度の市民税・都民税の定額減税が実施されます。なお、詳細な情報や変更があった場合は随時反映いたします。

制度概要

令和6年度(令和5年中の収入)の個人住民税にかかる合計所得金額が1,805万円以下の方に、所得割の額から対象者及びその対象者の配偶者を含めた扶養親族(国外居住者を除く)1人につき1万円の特別控除を適用します。ただし、その控除額の合計が所得割の額を超過する場合には、所得割の額を限度とします。

※控除対象配偶者を除く同一生計配偶者については、令和7年度分の所得割の額から1万円を控除します。

徴収区分ごとの実施方法について

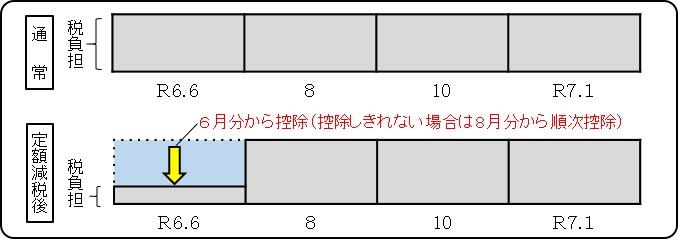

給与所得に係る特別徴収

普通徴収(口座引落や納付書で納付する方)

控除前の税額で分割された4期分の税額のうち、第1期分(令和6年7月1日納期分)の税額から控除を行います。このとき控除しきれない分については第2期分以降から順次控除します。

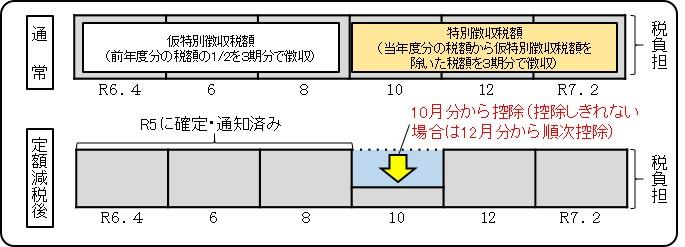

公的年金等の所得に係る特別徴収(年金から天引きの方)

控除前の税額で分割されたもののうち令和6年10月分から控除を行います。控除しきれない分については令和6年12月分以降から順次控除します。

納税通知書での定額減税額の記載箇所

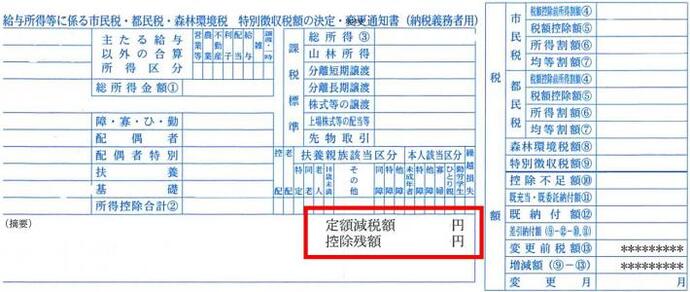

給与所得に係る特別徴収のみの方

市民税・都民税の所得割から控除した額が「定額減税額」、市民税・都民税の所得割から控除しきれなかった額が「控除残額」として、特別徴収納税義務者用の税額決定通知書の「摘要欄」に記載されます。

普通徴収または公的年金等に係る所得に係る特別徴収がある方

定額減税として市民税・都民税の所得割から控除した額が税額決定通知書の「7 税額明細」欄に税額控除の1つとして記載されます。「7 税額明細」欄の「区分」「5 特別控除額(定額減税)」をご確認ください。

定額減税として市民税・都民税の所得割から控除しきれなかった額が税額決定通知書の「7 税額明細」欄の右上欄外に「定額減税の控除残額」として記載されます。

なお、定額減税の控除残額がある場合は調整給付が実施される予定です。

その他

- ふるさと納税の控除上限額の算出は控除前の所得割額によって算出します。

- 特別控除額(定額減税)は、他の税額控除の額を控除した後の所得割の額からの控除となります

定額減税や給付金に関連した特殊詐欺にご注意ください

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにより、銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして振込みを行わせる事案の発生が確認されています。

国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

不審な電話やメール、被害の相談については、警察相談専用電話(#9110)か、お近くの警察署(日野警察署042-586-0110)までご連絡ください。

関連情報

このページに関するお問い合わせ

市民部 市民税課

直通電話:庶務係 042-514-8235 市民税係 042-514-8238 市民税係 042-514-8954

代表電話:042-585-1111

ファクス:042-583-4198

〒191-8686

東京都日野市神明1丁目12番地の1 日野市役所2階

市民部市民税課へのお問い合わせは専用フォームをご利用ください。